“套路贷”来势汹汹? 法官“打假”拆了4招

文/韩杰

上海市宝山区人民法院民一庭法官

所谓“套路贷”就是不法人员利用普通民众法律知识的盲点,施展各种套路,将借贷诈骗行为披上“合法”外衣。

出租车司机王某于2015年在水产路409号向张某借款10万元用于房屋置换,在不到一年的时间里,王某陆续归还张某30万元,然而最终高某却面临高达47万元的债务诉讼,其出售中的房屋也被依法查封。越来越多的普通民众正在成为“套路贷”的受害者,为了维护正常的社会经济秩序,同时保护公民合法财产权益,作为处理民间借贷纠纷案件的法官,在审理相关案件时,我们应该从以下几个方面厘清思路。

1. 严格审查借贷逻辑

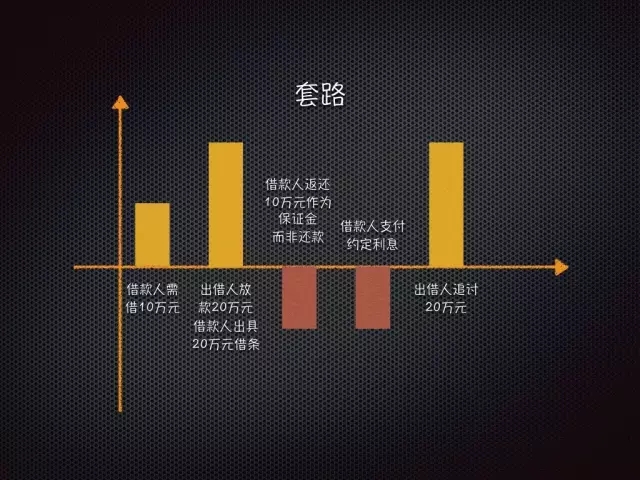

所谓借贷逻辑,其实就是借贷双方的行为关系,意在反应借款全过程是否符合正常交易习惯,是否存在违背常理或自相矛盾的地方。“套路贷”放贷人往往注重证据固定,忽视借贷逻辑;而借款人则往往缺乏证据意识,集中火力攻击对方逻辑漏洞,导致双方很难形成真正有效的庭审对抗。上述案件中,王某在实际仅需要用款10万元的情况下,接受素未谋面的张某及李某分别向其账户转账20万元、27万元(俗称“做流水”),并分别签署了20万元及27万元借条(借条金额成倍高于实际借款金额,俗称“高跷”),且出借人、借款利息均为空缺,王某收到转账后,随即将其中27万元转账交给案外人徐某,并当场将剩余20万元全部取现,前后操作时间仅相隔十几分钟,案件存在诸多不合常理之处。

承办人审理该类案时,应着重从借贷双方关系、借款用途、资金来源、交付地点、合同签署、在场人员、还款过程、催讨情况等方面审视民间借贷纠纷案件是否存在“套路贷”的可能,必要时根据《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第一百一十条的规定,要求当事人本人到庭接受询问。发现疑点,运用释明权,引导当事人针对是否存在借贷合意及是否存在归还行为充分准备证据。

2. 重点审查资金流向

自然人间的民间借贷合同是典型的实践合同,签订借条仅意味着合同成立,出借人仍需履行交付借款行为,方能成就合同生效要件。因此在该类案件中,应重点审查资金交付凭证。“套路贷”骗局的核心环节就是伪造资金交付凭证。如前文所述,王某将20万元转账给与其毫不相干的案外人徐某,不符合借款用途,引起承办人注意,后顺藤摸瓜,追查到徐某账户资金异常处理情况。办理该类案件,承办人有时需要全面审查借款人账户资金流向,在发现短期内同时存在转入、转出或一次性取款等异常操作时,应格外注意是否存在资金回流的情形,对资金到账后处理情况予以适当追查。针对借款人资金账户异常取款或转账情况,承办人可以结合当事人对借款过程的陈述,充分重视证人证言和视听证据,查看资金是否回流给出借人,构成闭合资金回路。上述案件中,根据高某提供的证人证言,现金取款由高某本人交还出借人,并明确约定该笔流水仅作担保之用,高某实际并未借到相应金额,综合案件具体情况,法院可以依法驳回“套路贷”的诉请。

3. 正确启动心理测试

民事证据审查原则与刑事证据审查原则有本质不同,“套路贷”中借款人一方提供的证据往往很难达到“高度盖然性”的证明标准。这种情形下,心理测试(即俗称的“测谎”)是否成了终极武器?大部分承办人对于启动心理测试流程多有顾虑,当事人也对何种情形能够进行“测谎”不甚了解。其实正确启动心理测试,对于事实查明大有裨益。虽然目前的心理测试结论并不是法律意义上的鉴定结论,鉴定机构在进行测谎前也会与受检人员签订风险告知书,明确其结论仅作参考,并拒绝作为鉴定人员出庭接受质询。但不可否认的是其结论是法官心证的重要参考,如能结合其他证据,形成有效的证据链,则会对案件处理结果有重大影响。上述案件中,王某坚称其取现的20万元中,有10万元在银行门外就交还给李某,但李某不予认可。法院结合高某提供的证人证言,在征得双方当事人同意的情况下进行了心理测试,结论显示高某诚实,李某撒谎,案件真相最终得以查清。另外值得注意的是,心理测试仅能对定性问题(是非)进行判断,而无法对定量(多少)问题进行判断,一次测试只能针对一个事实设计问题,且存在真实性无法判定的区间,仅有部分鉴定机构接受单方“测谎”。因此“测谎”不是万能的,承办人在逻辑分析的基础上,找到事实争点,将“测谎”作为查明事实的重要补充手段。

4. 有效协调民刑衔接

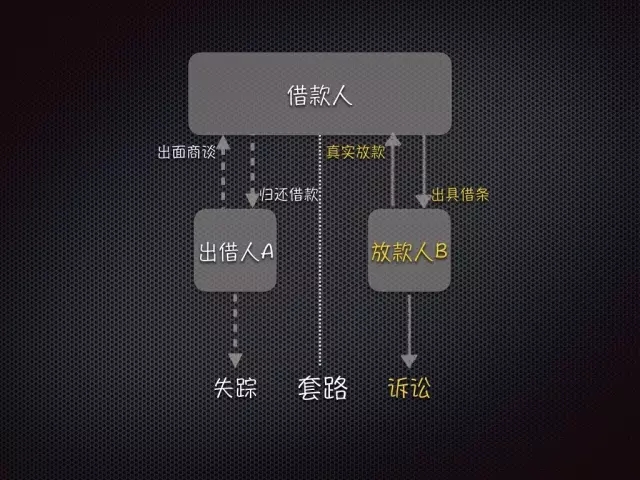

当民事法官在处理民间借贷纠纷案件时遭遇疑似“套路贷”时,更应理性分析法律关系,对于可能涉及刑事犯罪的案件,做到及时与公安机关协调沟通,正确处理刑、民案件衔接。同时,在民事审判过程中应加强对相关案例及法律的宣讲,坚决打击触犯法律底线的“套路贷”。对于如何正确报警,这里有几个小的建议。一是要找到正确的被报案人。常见套路是由出借人A出面与受害人谈妥条件,再由放款人B完成转账及合同签署工作,后续由A接受还款,最终由B向法院提起民事诉讼。大多数受害人会盯住与自己接洽的A,选择将其作为报案对象,但又无法提供有效的身份信息,导致无从立案。B作为套路的重要一员,将其作为被报案人才是提高立案成功率的选择。二是要提供有效证据。常见套路是以借条丢失或作为担保,让受害人重复出具借条或出具高额借条,配合银行“流水”形成借贷合法外观。报警时应将收集到的对方身份信息、所有合同原件、完整的银行交易明细、还款凭证、证人证言等材料进行有针对性的梳理,而不是提交一堆混乱残损的证据草草了事。

面对来势汹汹的“套路贷”,民事法官更应恪守正义底线,摸清套路,找到正确处理方法,让说谎者最终现形。