文/杨斯空

上海第一中级人民法院民二庭法官

二手房市场持续升温,政府调控政策日益严苛。面对瞬息万变的房价和变幻多端的房市政策,购房者们在申请贷款时极易受阻,买卖纠纷由此产生。房屋买受人逾期申请贷款未果怎么办?

近年来,随着二手房市场持续升温,政府对于市场的调控政策也日渐严苛,直接影响买受人的购房资格及贷款额度。加之银行放贷时间上的不确定性,当事人很难在买卖合同中将以贷款形式支付房款的时间约定明确。一旦买受人申请贷款受阻,极易引发买卖双方对于合同解除、违约责任等问题,产生纠纷。司法实践中对于此类纠纷的处理也存在适法不一的现象。故我从买受人逾期申请贷款未果为事实前提,探讨此类纠纷的处理原则及审判思路,以供参考。

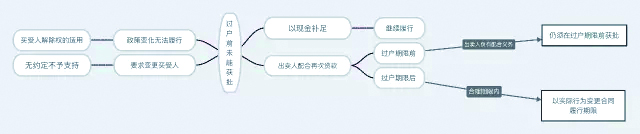

1. 确定买受人通过银行贷款审核的期限

判断买受人是否构成逾期支付贷款形式的房款,首先要确定买受人通过银行贷款审核的期限。在当事人未做相关约定的情况下,应以双方约定的过户时间来确定贷款获得审批的时限。

上述流程从反序来看,贷款支付的期限虽以银行放贷时间为准,但银行放贷系在双方办理过户手续之后,而双方之所以办理过户手续,其前提是银行通过了买受人的贷款申请。再从正序来观察,签订买卖合同、支付首付款、提交贷款申请这些环节当事人均可在合同中予以明确约定履行期限,而此流程之后,银行是否通过申请、何时通过申请则存在变量,进入当事人主观不可控的阶段。当事人唯有对其后之流程——“过户时间”予以明确。综上,从买卖交易的正反顺序来看,唯有以双方约定的过户时间作为买受人成功获得银行贷款审批的时限,才可明晰双方的权利义务,为当事人权利主张提供依据。

2. 确定买受人以现金补足的义务

双方当事人虽约定房款以向银行申请贷款的形式支付,但出卖人同意买受人以贷款支付房款并不意味着出卖人放弃了向买受人主张现金支付的权利。因为,支付房款是买受人最为主要的合同义务,贷款的形式只是房款支付的方式,出卖人仅有配合买受人办理相关手续的义务。到了过户期限,如果买受人未能通过银行贷款审批或者未能足额通过审批,买受人应在此期限前以现金方式补足房款。即使因调控等政策变化导致买受人贷款不成,买受人也不能以此为由从合同约束中解脱出来,免去继续支付房款的义务。

3. 确定出卖人在过户期限前的配合义务

如前所述,出卖人负有配合买受人以贷款形式支付房款的义务。买受人虽申请贷款受阻,若其在过户期限前仍可通过更改贷款银行或者改变自身条件再次申请贷款的,出卖人仍应予以配合。当然,买受人若在双方约定的过户期限前仍无法通过银行贷款审核的,应当仍以现金方式补足贷款不足部分。买受人不能以出卖人配合为由主张双方已将合同履行期限予以延后。

值得注意的是,若买受人为申请贷款成功,要求在买卖合同中增加或者减少买受人甚至变更买受人的请求,可否得到支持?我认为,除双方具有明确约定外,出卖人并没有配合变更买卖合同的义务。无论买受人的人数增加还是减少,均属于对合同主体的变更,属于合同重大变更事项,根据合同相对性原则,出卖人有权要求签订合同的买受人继续履行合同义务,拒绝变更合同。

4. 确定出卖人在过户期限后继续配合贷款的意思表示

当事人协商一致的,可以变更合同。此种变更,既可以是明示的(书面或口头),也可以是默示的(通过行为)。出卖人在过户期限届至后,并没有选择按照合同约定要求买受人以现金补足房款,而是仍继续配合买受人申请贷款,表其意在继续履行合同,而非解除合同。双方继续履约的行为实际已对原合同约定的房款支付时间进行了变更,相应的,出卖人可主张逾期付款的违约诉求及可行使单方合同解除权的时间也予以了延后。

但买受人再次办理贷款的时限仍应受一“合理期限”之约束。不能在出卖人继续配合贷款的行为上强加以放任买受人无限期延长支付房款的故意,否则买受人的付款义务将失去其约束力,致使出卖人的利益受损。

对买受人再次申请贷款“合理期限”的认定标准。我认为,该合理期限应以当事人合理预期为标准,即以双方签订买卖合同之日起算,至合同约定的过户之日止,此经过的期间可作为再次申请贷款所需合理期限的参照标准。

5. 确定买受人解除合同的条件

一般而言,解除权属于合同守约方的权利,作为逾期支付房款的买受人应无解除权行使的适用空间。但考虑到一次次“史上最严”调控政策的刷新出台,若买受人确实因政策变化而非个人资信问题导致贷款不成并且严重影响买受人履行能力时,笔者认为可以适用情势变更原则支持买受人要求解除合同的主张。市高院2006年下发的《宏观政策调控后房屋买卖纠纷若干问题的解答》中第三条也持相同观点,可兹参考。

相关规定链接

上海市高级人民法院《宏观政策调控后房屋买卖纠纷若干问题的解答》

三、房屋买受人能否以银行贷款成数减少等政策变化、致其无法履行付款义务为由,要求解除房屋买卖合同。

房屋买卖合同是一种标的额相对较大、与买卖双方有切身利害关系的合同。当事人在订立合同时往往对合同内容有较为全面的认识,对自身合同义务的履行及风险有着较为充分的预见。因此,作为付款义务人的房屋买受人对合同订立后可能出现的各种履行障碍,应当有充分、合理的预见,并对可能出现的履行障碍有相应的解决方案。一般情况下,贷款成数的变化不会当然导致房屋买受人不能继续履行合同,房屋买受人也可以通过其它途径筹措资金履行付款义务。因此,当事人在无特别约定的情况下,一般不得以贷款成数变化等政策原因为由主张解除房屋买卖合同。

但是,房屋买受人能举证证明贷款不足或不成,确实严重影响其履约能力,房屋买卖合同事实上已不可能继续履行,且该履行障碍并非房屋买受人的信用低等个人原因所致,房屋买受人主张解除房屋买卖合同的,可以允许。